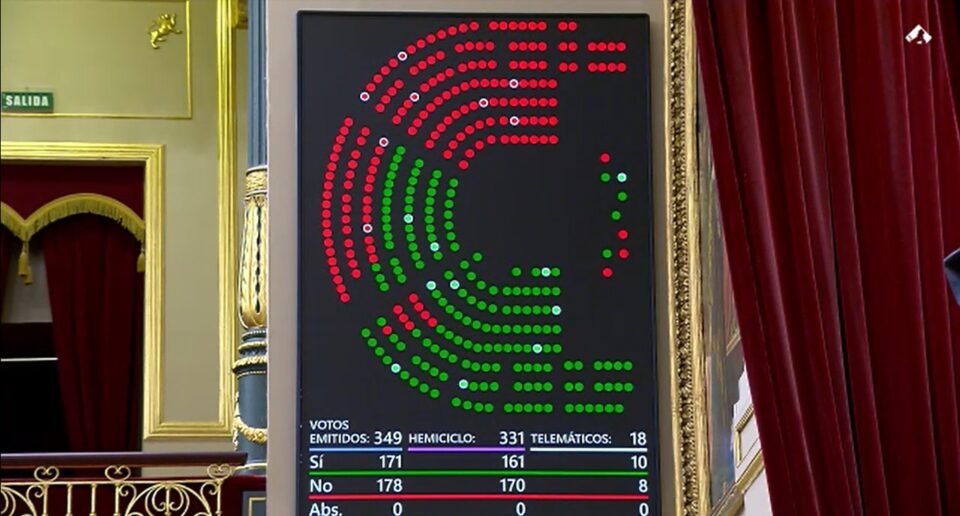

La prórroga de las deducciones del 15% en el IRPF para la compra de coches electrificados y para la instalación de un punto de recarga hasta el 31 de diciembre de 2026 ha quedado sin efecto, después de que el Real Decreto-ley 16/2025 de 23 de diciembre que incluía, entre otras, esta medida no haya sido convalidado en el Pleno del Congreso de los Diputados, celebrado hoy, después de que haya recibido 171 votos a favor por 178 en contra (PP, Vox y Junts).

Este revés para el impulso de la electrificación en España llega en un momento de incertidumbre, y es que, tras el final de la vigencia del Moves III el pasado 31 de diciembre, no se ha aprobado aún el Plan Auto+ que le da continuidad, pero tampoco el Gobierno ha concretado sus características, de modo que los clientes que adquieran un eléctrico o híbrido enchufable desde el pasado 1 de enero —se introducirá retroactividad en el programa— no conocen exactamente qué importe recibirán ni tampoco tienen la certeza absoluta de que podrán beneficiarse.

En estos momentos, el debate sobre esta línea de subvenciones está abierto en el seno del Ejecutivo, con el Ministerio de Economía defendiendo que se introduzca un sistema de cálculo de huella de carbono para dejar fuera a los coches con mayores emisiones de CO2 en su fabricación, transporte y final de ciclo de vida. No obstante, se espera que las bases que se acaben pactando se aprueben próximamente en un Consejo de Ministros.

El Gobierno, ante un escenario similar como el de la extensión del Moves III de 2025

Ante el rechazo a la prórroga de la deducción del 15% en el IRPF para la adquisición de coches electrificados e instalación de puntos de recarga, los contribuyentes se quedan, de momento, sin este respaldo que se introdujo en julio de 2023 y, desde entonces, ha seguido activo para los ejercicios fiscales de 2024 y 2025.

Para volver a ponerlo en marcha para este nuevo año, el Gobierno tendría que volver a validarlo con otro real decreto-ley más adelante. Una situación como esta ya se vivió el curso pasado con la extensión del Moves III, que se aprobó hasta el 30 de junio de 2025 con el Real Decreto-ley 9/2024 de 23 de diciembre (otro ómnibus que recogía diferentes iniciativas de ámbitos muy variados), una legislación que no fue ratificada el 22 de enero del pasado ejercicio en la Cámara Baja. Entonces, la prórroga se volvió a presentar, ahora con una vigencia hasta el 31 de diciembre, en un decreto específico (Real Decreto-ley 3/2025, de 1 de abril), que sí salió adelante en el Parlamento a los nueve días de que el Consejo de Ministros diese la luz verde.

Un decreto ómnibus con medidas sobre pensiones, desahucios, suministro de energia y ayudas por los incendios y la DANA

El incentivo fiscal que ha decaído para los coches electrificados y los puntos de recarga se incluía en un decreto ómnibus —se aprobó en el Consejo de Ministros del 23 de diciembre y se publicó en el BOE el 24—, que recogía también la revalorización de las pensiones un 2,7% al 1 de enero de 2026, la ampliación para este año de la suspensión de los desahucios y lanzamientos para familias vulnerables sin alternativa habitacional —y las respectivas compensaciones al arrendador o propietario afectado— y la garantía de suministro de energía eléctrica, gas natural y agua para los consumidores vulnerables, así como los niveles de descuento del bono social eléctrico vigentes.

Asimismo, se recogía una nueva exención del IRPF para las indemnizaciones por daños personales en los incendios forestales del pasado verano en varias autonomías, junto a la prórroga de las ayudas destinadas a la reconstrucción de los municipios afectados por la DANA, a las que se añadían las exenciones en IRPF e Impuesto sobre Sociedades para los profesionales y empresas afectadas.

Deducción del IRPF: hasta 3.000 euros para coches electrificados y hasta 600 euros para cargadores

La deducción del 15% en el IRPF en el caso de los coches electrificados cuenta con una base máxima de 20.000 euros, por lo que como mucho el comprador se puede beneficiar de una reducción impositiva de 3.000 euros. Como condición, el vehículo no puede estar afectado para una actividad económica.

En cuanto a los puntos de carga, el montante que se puede descontar es de hasta 600 euros, considerando que el porcentaje se aplica sobre un tope de 4.000 euros. Como con los automóviles, esta instalación no puede destinarse a fines profesionales.