A partir del próximo 1 de enero, cerca de la mitad de los vehículos del mercado en España, según los datos de Anfac, podrían verse afectados por un incremento en el Impuesto de Matriculación. No obstante, esto no respondería a un cambio en la fiscalidad, sino a que entonces dejará de estar en vigor el sistema de correlación puesto en marcha en 2017 entre la homologación NEDC y WLTP.

Poner punto final a este factor supondrá que, por ejemplo, parte de los coches que actualmente no tienen que pagar dicha tasa sí se vean obligados a hacerlo desde el primer día del próximo ejercicio, por registrar, con el test WLTP, unos valores superiores a los 120 gramos de CO2, o que otros puedan saltar de tramo impositivo.

Esto se explica porque las nuevas pruebas reflejan mejor las condiciones reales de conducción y, por ende, aportan unos números más elevados en el cómputo de dióxido de carbono.

Por ello, el sector ha solicitado al Gobierno que aumente los tramos del Impuesto de Matriculación un 20% —la proporción en la que, de media, crecerán los niveles de contaminantes registrados—, para evitar una subida generalizada de las tasas. Sería ejercer un movimiento similar al ya efectuado por Francia y Portugal, los cuales han establecido diferentes fórmulas para afrontar esta transición.

Francia: un doble cambio

En el caso del país galo, los pagos que se abonan al comprar un coche dependen de dos conceptos. El primero es el impuesto de registro, que varía en función de las regiones en las que se divide el territorio; el segundo está vinculado al esquema bonus malus, con el que se penaliza más a aquellos vehículos más contaminantes.

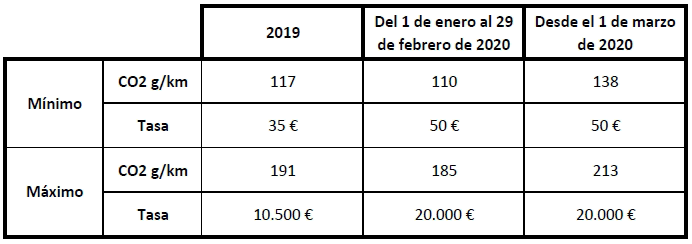

En este último, el cambio para ajustarse a los valores WLTP ha constado de dos etapas: una que ha ido del 1 de enero de este ejercicio al 29 de febrero y otra que comenzó el 1 de marzo.

Para empezar, el primer día del año se hicieron modificaciones en el esquema —todavía en valores NEDC— y el límite para que un turismo no fuera penalizado se rebajó de los 117 g de dióxido de carbono a los 110 g. Asimismo, aumentó la penalización mínima, de los 35 a los 50 euros. A partir de esta cifra, la tasa a pagar va ascendiendo con cada gramo, hasta llegar a un máximo de 20.000 euros.

A continuación, en el inicio de marzo, estos números volvieron a cambiar, y el umbral mínimo pasó de los 110 g a los 138 g. Sin embargo, los cambios no terminan aquí, dado que para el próximo curso están previstas más modificaciones. Así, en 2021 se empezará a penalizar a las unidades que arrojen más de 131 g, y en 2022, a los que superen los 123 g.

Portugal: factor de correlación en 2019 y actualización en 2020

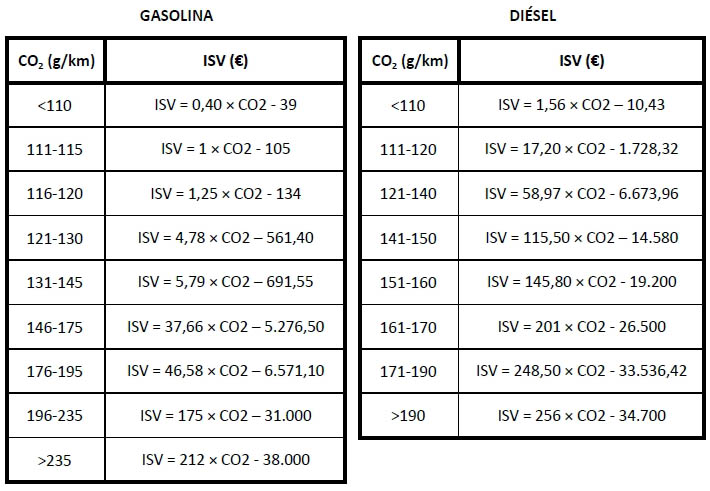

Por la parte de Portugal, está establecido el Impuesto sobre Vehículos (ISV), en el cual se suman dos cuantías: una que se calcula con la cilindrada del automóvil y otra que está relacionada con los niveles de CO2.

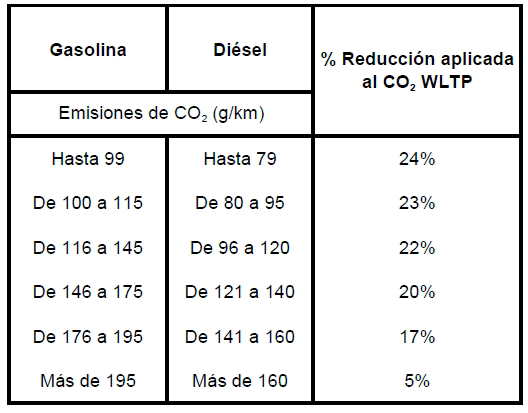

Para este segundo apartado, en 2019 se aplicó un factor de correlación para ajustar los valores WLTP, de manera diferente para los gasolina y diésel (ver tabla).

Posteriormente, en 2020, se emprendió un cambio fiscal, ya con valores puramente WTLP, con el que se modificaron los tramos, que pasaron de seis a nueve, en el caso de los gasolina, y de seis a ocho, para los diésel. La fórmula con la que se determina cuánto tiene que pagar cada conductor consiste en multiplicar el número de emisiones por una cantidad que depende de cada franja—con un gasóleo, en el primer tramo habría que hacerlo por 1,56 euros—, y luego restar a ese resultado un importe fijo establecido para cada escalón —siguiendo con el ejemplo, este sería de 10,43 euros—.

Este es el mismo esquema que estará en vigor en 2021, según la asociación de fabricantes de la nación lusa (ACAP).

CONTENIDO EXCLUSIVO PARA SUSCRIPTORES

Accede al artículo completo adquiriendo la edición digital de La Tribuna de Automoción o suscríbete al periódico durante un año para tener acceso a todos los contenidos. Si ya eres suscriptor, utiliza tus claves para disfrutar de la mejor información del sector.